Займы между учредителем и компанией: как оформить

Займы между учредителем и компанией: как оформить

Учредитель и его компания — это, с точки зрения закона, два разных лица, даже если владелец один. Поэтому деньги между ними не могут просто «перетекать» — любое движение нужно оформлять. Один из самых гибких инструментов для этого — заём: учредитель может одолжить компании, а компания — учредителю. Звучит удобно, и так оно и есть, но у займов есть налоговые нюансы, которые легко упустить.

Разберём по-человечески: как оформить заём между учредителем и компанией в обе стороны, чем отличается процентный от беспроцентного, что с налогами и как правильно вернуть.

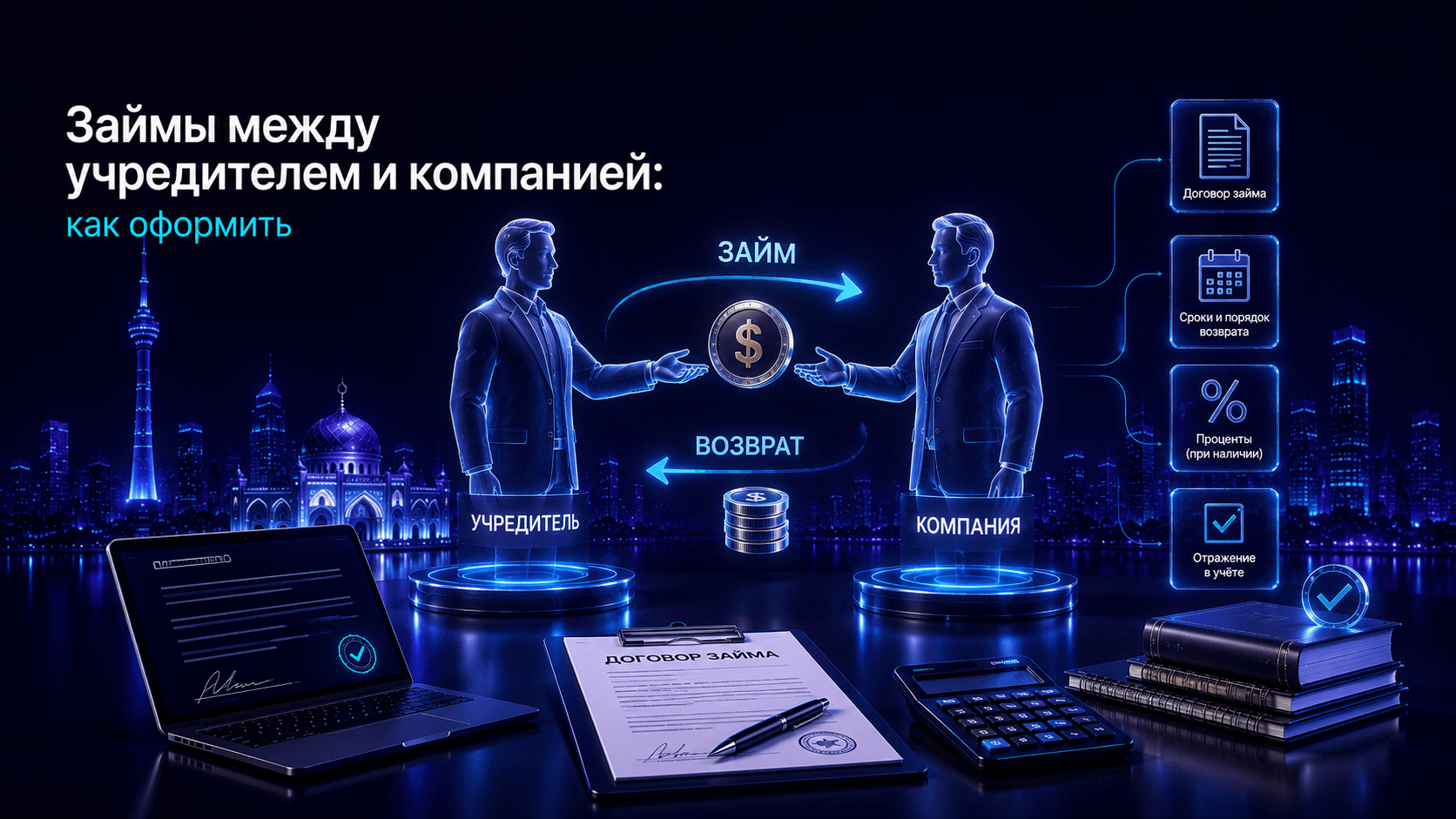

Заём работает в обе стороны

Сначала разберёмся с направлениями — они разные по смыслу и последствиям:

- Учредитель → компании. Владелец даёт бизнесу деньги в долг (например, чтобы закрыть кассовый разрыв или профинансировать закупку). Компания обязана вернуть.

- Компания → учредителю. Бизнес одалживает деньги своему владельцу. Учредитель обязан вернуть компании.

Ключевая мысль: заём — это временные деньги, которые нужно вернуть. Это его главное отличие от других способов (вклад в имущество, дивиденды). Если возврат не предполагается — это уже не заём, и оформлять надо иначе.

Основа: договор займа

В любом направлении заём оформляется договором займа — устные договорённости здесь не работают. В договоре фиксируют:

- стороны (кто заимодавец, кто заёмщик);

- сумму займа;

- срок возврата;

- проценты (или их отсутствие);

- порядок возврата.

Без договора движение денег «повисает» без основания и вызывает вопросы у налоговой. Договор — это то, что делает заём законным и понятным.

Процентный или беспроцентный: в чём разница

Заём может быть процентным (заёмщик платит за пользование деньгами) или беспроцентным. И вот здесь начинаются налоговые нюансы, которые важно понимать.

| Тип займа | Суть | Налоговый нюанс |

|---|---|---|

| Процентный | Заёмщик платит проценты | Проценты — доход заимодавца и расход заёмщика [уточнить] |

| Беспроцентный | Проценты не платятся | Возможен вопрос «материальной выгоды» [уточнить] |

Беспроцентный заём кажется самым простым («дал без процентов — и всё»), но именно он таит подвох: экономия на процентах может рассматриваться как материальная выгода заёмщика, которая при определённых условиях облагается налогом [уточнить: порядок налогообложения материальной выгоды по беспроцентным займам]. Это особенно актуально для займов компании учредителю-физлицу.

Заём от учредителя компании

Самое частое: владелец «докидывает» бизнесу. Особенности:

- полученный компанией заём — не доход, налогом при получении не облагается;

- это долг компании перед учредителем, который нужно вернуть;

- если заём процентный — проценты для компании могут быть расходом (при подходящем режиме и подтверждении);

- если беспроцентный — стоит проверить возможные налоговые нюансы.

Это удобный способ временно поддержать бизнес деньгами владельца, не смешивая их с выручкой.

Заём компании учредителю

Обратная ситуация — бизнес одалживает владельцу — требует особой аккуратности. Здесь налоговая смотрит внимательнее, потому что это способ, которым иногда пытаются «вывести» деньги из компании в обход налогов. Важно:

- оформить полноценный договор с реальными условиями и сроком;

- по беспроцентному займу учесть вопрос материальной выгоды;

- обеспечить реальный возврат — «вечный» невозвращаемый заём учредителю может быть переквалифицирован с доначислением налогов [уточнить: риски по невозвратным займам учредителю].

Красная черта: заём учредителю — это заём, а не скрытая выплата. Если деньги фактически не возвращаются, налоговая может расценить это как доход учредителя со всеми последствиями.

Возврат займа

Заём нужно вернуть в срок, указанный в договоре. При возврате:

- возвращается тело займа (это не доход заимодавца и не расход заёмщика — просто гашение долга);

- уплачиваются проценты, если заём процентный;

- операция отражается в учёте и закрывает обязательство.

Если срок подошёл, а вернуть не получается, условия можно пересмотреть (продлить), но оформив это документально, — а не просто «забыть» про долг.

Оформить заём в нужном направлении, выбрать процентный или беспроцентный без лишних налогов и корректно всё провести — задача, где помогает бухгалтер: ошибки с займами (особенно учредителю) дорого обходятся. В TURAN OS оформление и учёт займов между учредителем и компанией, расчёт налоговых последствий входят в ведение учёта под ключ.

Частые ошибки

- Двигают деньги без договора — нет основания, вопросы налоговой.

- Беспроцентный заём без учёта материальной выгоды.

- «Вечный» заём учредителю без возврата — риск переквалификации.

- Путают заём с вкладом или дивидендами — неверные налоги.

- Не возвращают в срок и не переоформляют — «повисший» долг.

- Считают заём компании доходом — платят лишний налог.

Чек-лист по займам

- [ ] Определили направление и цель займа

- [ ] Оформили договор займа (сумма, срок, проценты)

- [ ] Выбрали процентный/беспроцентный осознанно

- [ ] Учли нюанс материальной выгоды (для беспроцентного)

- [ ] Для займа учредителю — обеспечили реальный возврат

- [ ] Отразили заём и проценты в учёте

- [ ] Вернули в срок или переоформили документально

Частые вопросы

Может ли учредитель дать заём своей компании?

Да. Учредитель может одолжить бизнесу деньги по договору займа. Для компании это не доход (налогом при получении не облагается), а долг, который нужно вернуть. Это удобный способ временно поддержать бизнес, не смешивая деньги с выручкой.

Можно ли взять заём у своей компании?

Да, но с осторожностью. Компания может одолжить учредителю, однако налоговая смотрит на это внимательно. Нужен полноценный договор, учёт материальной выгоды по беспроцентному займу и реальный возврат — иначе «вечный» невозвратный заём могут признать доходом учредителя с доначислением налогов.

Чем опасен беспроцентный заём?

Экономия на процентах может рассматриваться как материальная выгода заёмщика, которая при определённых условиях облагается налогом — особенно по займам компании физлицу-учредителю. Поэтому беспроцентный заём не всегда так «бесплатен», как кажется, и нюансы стоит сверять.

Нужен ли договор для займа между учредителем и компанией?

Обязательно. Устные договорённости не работают: без договора займа движение денег «повисает» без основания и вызывает вопросы у налоговой. В договоре фиксируют сумму, срок, проценты и порядок возврата.